2014年6月,我写了一篇“国有媒体们的进攻”,我总结了国有媒体在2014年上半年的一些努力,并预测,“国有媒体们在各地省委书记们的重视下,或早或晚,都将会动作起来”。

整个2015年,是不是在各地省委书记们的重视下我不知道,但“动作起来”是显而易见的。主要的动作是:有很多新闻客户端出笼。

这是庙堂的趋势。江湖的趋势呢?

2015年1月,我又写了一篇“自媒体的进化”:“2014年在收割之余,因为有了商业收入,有了商业路径,开始机构化,公司化。2015年,这将成为一个趋势性的潮流。”

整个2015年,我们又看到了投资机构们对微信公众号的浓厚兴趣。尤其是在O2O泡沫破灭之后,内容创业兴起。因为后者貌似能解决前者一个很纠结的问题:流量成本太高了。

那么,2016年,媒体行业的商业趋势是什么呢?

本系列将分为上中下三篇,探讨未来这一年的动向,分别是:巨头、庙堂和江湖。

巨头的魅影

巨头篇:当微信展开搜索

所谓巨头,指的是民营企业为主体的互联网公司,但市值都已相当庞大(比如百亿美金)或正处于急速上升期(比如今日头条),且有明显的平台特征。

我并不讨论这些巨头自身的趋势,我要讨论的是,这些巨头的一些动作所影响到的媒体商业趋势。

一 微信

由于拥有中国最庞大的活跃用户群体和社交关系链条,微信公众账号初期即便如何淡化其媒体属性,媒体依然视其为头号阵地。到了后来微信官方的一些态度变化--比如对原创文本的重视和扶持,更是让媒体们趋之若鹜。

在智能手机依然是我们的硬件中心的前提下,没有什么应用可以替代微信的现象级产品位置。因为移动互联网人口红利已然消失殆尽,大规模的对受众社会属性不加区分的水平产品很难再借势上位。但这话并不是说微信的统治领域不会被竞争者分食一些。

虽然经常有所谓微信红利不复存在,公号打开率日趋减少等等说法,但微信公号依然是媒体的头号选择,无它,没有更好的罢了。

2016年,一套完善的微信内容搜索体系会出炉,这意味着微信官方的流量分配体系出现。它有可能是搜狗推出的,也有可能是微信自家推出的。这个可能性最终为何,我以为,都不是张小龙自己能百分百决断的。

这个搜索:1、可以全文搜索;2、有一套与桌面搜索(比如百度)不一样的排序机制,它会提高所谓原创内容在结果页中排序的权重。这事百度也好谷歌也好,从来没干过。—— 因为压根没有操作性。

缺少原创标记的公号会天然有弱势,不过,依据原创公号有两个邀请的规则,原创标记的发放速度会更快。

一众甲方,可能由于微信搜索得以购买关键字(微信搜索有可能会出售关键字广告),也有可能更聚焦于排序结果可以在前的原创类大号。微信基于内容的营销市场,甲方锁定一些重点投放,使得公号收入的马太效应会加速。软文价格会下降。

草根编辑号会困顿一些,订阅类公号数量上涨的速度会放缓。爆文的吸粉量也会减少一些。

始于公号的内容创业依然是创业的主要手法,但2016年有可能一些获得过天使轮的号,无法继续获得融资。投资界可能对无原创标的号,基本不进行投资。

会有大量的资本进入内容创业领域,但同时2016年这个领域可能迎来一次泡沫。

二 微博

即便微博已不复11年那般辉煌耀眼,但它也并没有很多人想象中那么衰败,至少,它的15年三季度财报还是相当亮眼的。

对于各路媒体来说,微博相对的更为开放性,使得这是一个不能忽略的阵地。

所谓更开放性,并不是指程序上的,而是内容上的。比如每天发多少条并没有限制,比如可以插入各种视频平台的内容,以及整个传播路径比较容易得到和分析。

根据新榜的报道,微博极有可能取消140字的限制,据称王高飞已经试发过一条但后来予以删除。但长的微博恐怕和长微博不是一回事。媒体内容需要排版,需要插入富媒体文本。

微博现下已经收拢营销的实施,这和早年的放任完全不同。这同时意味着,在微博上运作的媒体,需要将自己的营销置入整个微博营销生态中。

不乏一些内容生产的微博账号可以获取不菲的收入,但总体来说,媒体们并不把这里看成头号重要的战场,但也是属于不可放弃的战场。

微博对于媒体来说,这两点是不可忽略的:1、它的传播速度很快,尤其是当需要大面积求广度的传播时;2、它依然属于社会化阵营,这意味着它有“关系”,这是今日头条非常弱的地方。

微博和它所投资的短视频平台秒拍的互相推动,在2016年会加大。

三 今日头条

作为新近崛起的非BAT系应用能杀到中国TOP10,今日头条的装机量和覆盖度,不是任何一个媒体可以完全不当回事的。

如果能登上今日头条的首屏,这个内容文本的访问量是极其惊人的,远超两微。

今日头条于2015年宣称要支持头条号发展,不过,主要针对“自媒体”阵营。按照江湖上一般对自媒体的理解,至少传统的机构媒体被排除在外了。

头条与机构媒体是一个广告分成关系。但由于头条虽然有订阅功能但订阅机制并不如两微明显,这使得很多媒体的访问量并不稳定。广告收入,属于有了最好没有也就作罢的状态。

与早期微博有专门团队运营,微信公号现下大部分媒体都有专人运营的状态非常不同的是,很少有媒体专门派人运作头条,很多也只是允许机器抓取了事。

这个态势,在2016年改变的可能性不大。除非今日头条去大力强化它的订阅功能。

顺便说一句,今日头条的广告收入的增幅在2016年依然会非常可观:应该呈倍数增加。

小结一下:在2016年,微信依然是媒体行业的兵家必争之地,微博是需要打理和关心的阵地,今日头条,对于大部分媒体来说,可能还是处于偶尔要关注一下的阵地。

四 AT的媒体投资

对于很多媒体来说,阿里巴巴是重要的金主:投资人。尤其是很多国有媒体。阿里巴巴先后介入了一财、无界、封面等媒体转型的数字项目,会有更多国有媒体会考虑和阿里巴巴进行资本层面的合作。

一些新媒体项目阿里巴巴也很有兴趣。钛媒体、虎嗅、36氪、品玩,这四家这两年新锐的科技媒体,背后都有阿里系的身影。在2016年,阿里系可能也会考虑更多的对其它垂直领域的新媒体投资,比如,阿里文化。

阿里对媒体的投资,主要有两个出发点:公关需求,以及,流量需求。阿里的电商平台对流量长久以来保持一种饥渴。不过,阿里也有探求媒体新模式的意图。比如以蚂蚁金服为主体的对36氪的投资。

为了解决流量问题,阿里在2015年推出了“淘宝头条”,这是一种用内容为平台内卖家们导流的手段。但我的判断是,2016年,淘宝头条不会有太大起色,大量的导购媒体总的来说,依然不会把这个当成主阵地。

腾讯同样会在媒体领域进行投资,但与阿里所不同的是,它更看重一些新兴的带有关系链式的有平台气质的媒体。比如2015年腾讯投资了知乎——这是一个带有一定意义上社交关系链的UGC平台。2016年,知乎不太可能成为内容创业的起始点,虽然当下已经有一些被营销公司培育的知乎大V。

仿效易讯交给京东完成对京东投资、搜搜交给搜狗完成对搜狗投资,腾讯有没有可能把腾讯视频交给第三方?这个可能性微乎其微。

嗯,我只说了AT。

庙堂反击战

庙堂篇:当APP不再风光时

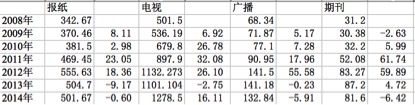

各种传统媒体的自08金融危机后的历年广告收入,数据来源:现代广告。这部分数据未统计传统媒体的网络部分。

13年和14年,总体来说,传统媒体阵营的广告收入出现明显下滑态势。15年尚未得到统计,但有理由相信更糟糕。

报纸、广播已经出现连续两年下滑,期刊业14年进入下滑。电视业在14年得到16%增幅,这和电视业某种程度上的自救有关。后文详述。

顺便说一句,我怀疑这个数据主要是刊例价而不是实际成交价。因此,事实上的下滑,可能更剧烈。

一 上海报业

国媒的转型也好,融合也好,上报是一个标杆。

起步于被公认保守的沪媒圈子,上报一共有四件事提供了标杆效应。

第一件事:上海观察。这是一个数字版的地方党报+都市报整合体。它的模式是行政征订,对于各地的省地级党报集团,有很强的可复制性。在2015年,已经有广州参考出炉(与上海观察早前的开发公司是同一个)。

第二件事:界面。这是一个估值达到九亿人民币的数字项目。运营模式也好商业模式也好,未必有多大的可复制性,但它的资本组成模式:业外资本尤其是民营资本的加入,特别是团队持股,最后一点具有参照意义。随着界面总体上的良好运作,国媒新项目团队持股这件事,在非要害领域,可能得到一定突破。

第三件事:825投资基金。它委托业外投资机构华映资本操盘,2016年也有可能有效仿者。

最后一件事:澎湃。这是2015年一众新闻客户端蜂拥而上的榜样。这件事是本文需要新起一段分析的地方。

二 客户端

有足够的理由相信,十三五计划内有不低于百亿人民币投入到文化产业部分。而在这一块大蛋糕之中,媒体投入,份额不小。

按照最高层的部署和要求,国媒在转型融合上,可以获得来自体制内资金投入支持。不过,这需要一个名义。

网站是桌面时代的东西,而且已经成了各路媒体的标配。说做一个网站,很难得到资金支持。微信公号符合潮流,但总感觉太轻——这话的意思就是好像不需要太大的投入。用一个公号的转型规划,很难得到大资金的支持。

APP才是首选,既符合移动互联网的潮流,又需要百万以上的资金投入。各种新闻APP的出现,并不能以商业逻辑去衡量。哦,错了,如果把体制看成一个客户,也算是一种商业逻辑。

澎湃站在体制的角度看,委实是这么多年来地方媒体最成功的数字作品之一。它甚至得到了顶尖外媒的普遍注意。从影响角度而言,当然是成功的。

澎湃的立足点是两个:其一以全国性为主全球为辅,其二以时政为主其它为辅。这打破了长久以来国媒以地域为势力范围,走的是垂直趣向之路——这话搁互联网行业真算是老得不能再老的know how了。但在中国各路地方国媒这里,属于新动向。

2015年虽然有大批新闻客户端兴起,但总体来说,以地域为特色的,我并不看好。按照地域进行势力范围划分,然后由体制输血,这条路不通。2016年可能会改弦易张,以垂直细分为中心。比如某地地方媒体集团搞一个娱乐新闻APP,某地搞一个体育新闻APP,等等。

这类APP有两个核心关键词,依然是2016年的主词汇:全媒体、孵化。但效果估计还是呵呵。

三 新技术使用

2015年有很多国媒的APP其实会难以为继——尤其是讲什么地域特色的。除非得到地方政府的强力支持,比如强推安装。

如何能分到十三五计划的一杯羹,是一个地方媒体老大们的议题。

必须要拿出新东西来。

有三种新东西可能被纳入视野:4R(VR虚拟现实、AR增强现实、CR影像现实、MR混合现实)、无人机和机器人写作。

不要低估国媒对技术的敏感度。从桌面时代的网站,到移动时代的两微一端,国有媒体基本上没有拉下过。

机器人写作在2015年已见端倪,2016年,有更多的国媒会采用机器人写作。至于无人机高空拍摄,360度视频建构各种R,都是国媒会考虑的方向,尤其是央媒以及一线的广电集团。

2016年年头,新华社宣布上线无人机频道,并称要建十个无人机航拍基地。

这些都是内容制造这一端的努力,宛若当年的数字融合报道。估计很难摆脱新闻报道的“行为艺术”——这话的意思是:可以获奖,但也就仅此而已。

四 广播电视业

电视行业搞制播分离其实已经有一定年头了。但到了用户的开机率下降时,播这个渠道的商业价值,势必明显走低。

依靠七张互联网电视牌照,体制帮助电视业建立了一道防火墙:原先主要做数字传播渠道的网络视频公司被迫转向内容生产,同时,也阻挡了数字商业力量向客厅的攻城拔寨。

制播控传四个广电关键词,政策倾向依然会牢牢控制住“播控”。

相较纸媒行业,电视行业算是得到一口喘气的时间。它们开始把目光投向“制”上。对于几十年搞电视的人来说,内容生产比互联网公司可能还略有优势。

有鉴于一剧两星的政策,各种选秀/综艺节目算是在2014年层出不穷,不乏火爆荧屏的,连以剧立台的安徽卫视都搞了30多部综艺节目。2016年依然会深化这部分。

2015年《隐藏的歌手》所谓多台一网播出模式(版权归四家电视台共有)可能会成为很多地面频道的选择。

无论是卫视还是地面频道,甚至包括央视,2016年都有可能和网络视频公司展开较多的内容制造方面的合作。

2015年6月,国家新闻出版广电总局发布《互联网等信息网络传播视听节目管理办法(修订征求意见稿)》,16年将尘埃落定。

比照04版管理办法,这个意见稿中对手机电视也做了更明确的规定(第九条 申请从事IP电视(IPTV)、手机电视、互联网电视内容服务的,应当是经国务院新闻出版广电行政部门批准设立的地(市)级以上广播电视播出机构和中央新闻单位。)。这将对整个视频行业产生影响。

在体制的强力支撑下,电视行业的前景,可能不如它的兄弟纸媒行业那般黯淡。

广播业的困难在于广告转化,它的收听时长由于交通状况并不悲哀。不过,2016年是汽车业全力进军互联网的年份,收听时长有可能出现下降,那将是广播业雪崩之时。

已有先知先觉者决定离去,2016年年头,湖南广播传媒中心主任王平宣布离职。

上海SMG旗下的阿基米德,属于广播业的新媒体尝试,有电台领域中的今日头条之感,其模式和蜻蜓有相似之处,但也有不同之处。最关键的是它的体制身份。但很难想象全国广播电台每家都搞一个阿基米德。

五 人才

但对于庙堂的国媒来说,最头疼的,是人才流失。

2016年头上,又一位重磅级的传统媒体人,央视的知名制片人台聘员工张洁高调宣布离职。

整个2015年,传统媒体出走的资深人员,多到已难以统计。

在严格管理干部的大背景下,有职位的媒体人已经多感不便,甚至有南方某媒体集团编委级成员去趟北京也要党委会讨论通过的故事出现,更不用谈出国考察之类。

新生力量不再以跨入传统媒体集团为荣,而基本冻结编制的做法,也使得很多应届生不再考虑国媒。有一定的理由相信,整个国媒行业,人才应该是净流出状态。

国媒面临着相当严峻的青黄不接的境地。

没有了人,尤其是有经验的资深人员,国媒将成为一个空壳。一旦体制停止输血,其下滑将更为恐怖。

这将迫使媒体的产权制度产生一些小小的改变,注意,重大的改变——国有绝对控股并不会发生。

如果不能进行改变,国媒还有一招就是对外投资,用投资的方式圈项目以及圈人。对外投资同时就会推动国媒做一些资产拆分去主板创业板上市或三板挂牌。2016年证券市场实施注册制,对上市行为是利好。

一旦资产证券化,将有助于国媒对外进行投资。

但这将涉及到江湖上的媒体项目们,如何来看待国资背景了。

江湖新希望

江湖篇:新势力崛起

江湖分为三个部分:名门、新锐和草莽。名门一般指的是已上市的互联网媒体/互联网公司媒体部分,以及游走在体制内外的所谓市场化媒体。新锐指的是这两年获得B轮融资的媒体,或者估值都已经达到亿人民币当量级。草莽指的是估值在亿人民币当量级以下,或者压根没有估值的媒体。

一 求变的名门

市场化媒体其实并不是一个可以精准描述的概念,因为一方面它事实上是国有媒体阵营(有主管单位主办单位),但行事又有很强的体制外感觉。

市场化媒体的前途非常黯淡。一方面背负着传统国有媒体的制度结构,一方面又不讨体制喜欢。前后夹板,道路迷茫。不过,凡事都有例外。获得强力政治支撑的,有其特殊的活法。

以门户为代表的名门类网络媒体,时日很长,它的运营逻辑和商业逻辑之根本属于“传统媒体”,好在资本机构并不相同。有一定的求变空间。

但长久以来,这些媒体的品牌定位是非常奇怪的。套用零售业概念:究竟是一个渠道品牌还是一个产品品牌?这个概念不弄清楚,凡客就是前车之鉴。

在移动端,今日头条是一个渠道品牌是毫无疑问的,但诸多门户推出的新闻客户端,究竟是渠道品牌还是产品品牌,其实非常模糊。

做内容产品品牌,网络媒体受限于政策,内容生产并不非常得理直气壮。

做渠道产品品牌,将面临中国移动用户装APP30-40个的苦涩事实(包括手机预装应用,数据来源:TalkingData)。桌面的网站访问,一来有超链接可以跳转,二来并不需要用户下载什么。移动端的情景和习惯,截然不同。

但有理由相信,2016年,它们的财务数据不会太难看。增长率可能会下滑,但增长依然可以保持。这是巨大的惯性所导致。这个惯性可以让它们的转身,不会过于仓促。

非巨头出品的聚合类客户端,恐怕就没那么好运气了。存在被收购的可能性。

视频网站始终在采购和自制中寻求平衡。当剧集采购成本上涨过快,他们就会投入到自制中。当自制的卡司要价太高,他们又会加大一些采购。但总体趋势很明显:自制。至少是有一定资本投入的联合制作。

正如前文所提到的七张互联网电视牌照,使得视频网站如果想要进入客厅,只能以内容生产者的身份进入。

上述媒体,与庙堂国媒一样面临一个很严重的问题:人才流失。2016年这个现象不会停止。

网络电台在2015年进入互联网圈评论界视野,主要原因是几起公关战。蜻蜓喜马拉雅分别进入C轮融资,估值不菲。

网络电台行业2016年不太可能出现两强合并,原因一:市场仍有飞速增长空间,各路玩家都期望进入新的场景,比如汽车行业。原因二:这一行缺少赛道投资者。不过,大的网络电台全资收购小公司,是有可能的。注意,这不叫合并。

二 将媒体当成手段的新锐

2015年,虎嗅三板挂牌,从披露的财务状况看,个位数的净利润率,实在不能算优秀。

经典意义上,媒体的主要收入来自于甲方公司的营销支出,包括广告、公关等。

网络营销市场仍将以两位数的速度增加,移动部分更是可以做到超过100%的增长率。但同时,垄断化依然很严重。TOP20的网络媒体公司可以吃掉9成的份额。

故而,新锐媒体会考虑这样一种方式:用内容吸引注意力,用注意力去其它领域变现,而不是广告。与其帮别人吆喝,为什么不是帮自己的生意吆喝呢?这就是所谓的将媒体当手段而不是目的。也正因为此,新锐媒体大部分都是走垂直细分路线的——至少起步是这样的。

在获得融资的新锐媒体中,很有趣的一个特点是:广告公关这样的营销收入,只是作为起步的现金流,或者在起步后作为一种补充收入。这些媒体,将目光投向了其它商业模式。这有点像所谓的“企业自媒体”了,不同的是,他们是媒体而后企业,而非企业而后媒体。

同样是科技媒体,36氪转道众筹投融资。

另外一个科技媒体钛媒体,也在多种道路上做探索。一路是在智能硬件领域和投资公司合作,进行类似孵化、投顾、深调等业务的展开。一路是在互联网金融领域中进行深耕,运作金融社区平台。钛媒体甚至开设了钛妹科幻频道,在聚集科幻内容后,向影视业做一定意义上的努力。

一条,2015年现象级的公众账号,正在探索电商业务。大量的媒体都在踏入这个领域,包括所谓的社群经济、粉丝经济。

泡沫破灭的O2O有可能以内容创业的方式在2016年卷土重来。

与它们的前辈(传统媒体)所不同的是,新锐媒体在推广上肯花真金白银。随着朋友圈广告已经宣布投放门槛由20万降为5万/条,会有不少新锐媒体去尝试来聚拢注意力。

2016年是它们的商业模式的探索年,有些会失败,有些会成功。

成功或者看上去即将成功的新锐媒体,将获得进一步的融资。无法走出营销模式为主要收入的,可能会去挂牌新三板。

新锐媒体可能还会探索“媒体股权创投”(Media for Equity)的模式,尤其是和创投类信息有关的媒体会考虑这种方式:创业公司并不支付媒体的营销费用,而是出让部分股权作价。这个在欧洲比较盛行的模式,在中国其实早已有人试水。但公开宣传,并当成一种模式的,将发生在2016年。

把营销模式当成主营收入数字又不出彩的,将与资本市场无缘——但这不是什么可怕的坏消息。

三 不开饭店的草莽

投资人熊三木曾经把生意分成两种,一种叫“开饭店的”,一种叫“不开饭店的”。所谓开饭店的生意,就是开门就有流水,如果成本合理,利润也足以让创业者活成小康。——当然,这是一种比方,事实上也有一些饭店走上了连锁之路。

开饭店的属于小生意,但客观情况是,天下大多数的生意都是小生意,未必一定就是什么渠道、平台、入口之类。江湖中有很多中小媒体,就是和风险投资无关但依然能够自给自足的生意,桌面时代就有,移动时代亦然。

类似像微信这种生产力工具下放的平台的出现,使得做一个媒体的成本变得极低。微信三年不碰流量分配,并对原创的大力扶持,使得基于内容的创业有了一个比较扎实的基础。在经历个人主页、博客、微博之后,开饭店的媒体,终于迎来了它们的春天。

有些可能会转变为“不开饭店”,但更多的,依然走在开饭店的模式上。我无意判断它们的长久的未来,但至少在2016年,它们依然可以活得不错。

2016年,将是内容创业的深化年。形形色色的各种媒体,汇聚一处,共同回答这样一个重要命题:媒体,你的利润将来自何方?

答案,肯定不止“营销”。

—— 移动端首发 新榜 桌面首发 钛媒体 ——

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}