一

上过我课的一些学生都知道,我对2020年那篇著名的困在系统里的外卖骑手一文,评价并不高。以至于去年年底闹出的所谓原作者、原始研究者争议,我几乎就是一种看笑话的感觉。

这篇文章确实指出了一些问题,但这些问题的视角很大程度上并不是骑手的,而是旁观者的。我甚至用过“中产阶级看似同情实则廉价”之类的说法。若干年后,我发现了一个“中产凝视”的新词,深感与此文契合。

有学生问过我,那么骑手视角是什么?

其实还蛮简单的:其一,如何接到更多的单量;其二,用什么样的代价换取怎样的兜底。

一个属于提高收入,一个属于有性价比的保障。而后者,说白了,就是社保问题。

但这个问题很复杂,不是一句简单的平台按照全职职工标准,全险种全覆盖那么简单的。21年人社部正式承认了依托平台就业的“三分法”,也说明了政府意识到,只划分出劳动关系(全职职工)和民事关系(自由职业)这样的一刀切是不具备操作性的。

美团最近发布了骑手养老保险补贴试点的计划,是这个当下中国最大的骑手平台在22年开始运作职伤险之后,针对骑手的职工社保中的养老保险部分做了一些尝试,如果试点得以成功并能全国铺开,骑手所关心的社保基础套餐(工伤、养老、医疗)算是基本补齐。(当下国内基本医保参保率到了95%)。

二

中国当下的外卖骑手,是一个较为庞大的就业群体。

美团平台上,活跃骑手约745万,饿了么骑手超400万,京东旗下达达平台骑手约130万,其他平台骑手约100万。骑手总量应该已经过了千万门槛。

在美团平台上的骑手中,全年接单天数超过260天的,被视为全职骑手,约82万人,占骑手群体的11%。而兼职与业余骑手占比高达89%,主要作为过渡性职业或补充收入来源。

骑手其实是一个不大稳定的职业群体,有研究发现,近4成的骑手在岗不足半年、近半数在岗不足一年、超8成的骑手计划两年内转行,行业年流动率超35%,因此,外卖骑手也被视为灵活就业群体中的一个组成部分。

灵活就业群体的社保问题,这两年已经成了一个多方密切关注的问题。因为这个群体已经高达2亿人之多,而用过去的全职职工社保规则去套,是不切实际的。

因为灵活就业的关键在“灵活”,外卖骑手目前"灵活自主、多劳多得"的灵活用工特点,是在多边交易市场达成的动态平衡,是市场供需竞争的一种自然体现。如果将零工模式转为全职模式,将使得骑手在用工市场中的交易成本变高,终端消费市场的价格也会上涨。

最关键的是,试图“保护劳工”的美好愿望也会落空。美国加州、西班牙、新加坡曾推行法案,将外卖骑手、Uber司机等变为“二分法”下全职劳动者。然而,法案的实施反而导致岗位减少、企业退出、就业者收入减少,无法真正保护劳动者权益。这是一次昂贵的社会实验,为其他国家探索灵活就业劳动保障提供了负面经验。

三

相当多的人都会这样认为:骑手会无条件地希望平台给他们上社保。

但研究显示,这个想法却是一个误解。2024年,北大国家发展研究院张丹丹教授及其团队,对3万余名平均年龄为34岁的骑手进行了一个聚焦灵活就业群体的社保缴纳意愿与障碍的调研。有如下发现:

有23.5%的骑手明确表示不愿意参保;

有38.9%的骑手仅愿意将月收入的5%以下用于社保(若以月收入5,000元计算,这笔钱不超过250元);

仅不足10%骑手接受现行缴费比例(如上海最低缴费标准为775元/月个人承担部分)去缴纳社保。

合计72.4%的骑手缴纳意愿低于500元/月——这就是骑手交社保的所谓“500元心理线”。

张丹丹团队的研究发现,得到了另外一项研究的支持。

2024年的中国青年报社会调查显示,灵活就业人员未参保主因是“个人费用高”(占比超60%)。

平台单纯的社保全覆盖,可能未必有想象得那么美好。

骑手的低意愿,大致有几个原因,比如个人现金压力较大,例如在上海的骑手,按照社保规则,月收入能跑到1万2这种高收入骑手,也会瞬间变为7000元,影响极为显著。骑手的流动性较高,跨地区的社保转移接续流程复杂。即便骑手生涯里没有跨地区,外来务工占大多数七成为农村户籍的骑手也会产生“在大城市交高标准的社保,回老家则变成低标准的退休待遇”的想法。

四

职工社保由五个部分组成,也就是所谓“五险”:职工养老保险、职工医疗保险、失业保险、生育保险、工伤保险。

一些焦点访谈研究显示,骑手最在意的是这三险:工伤保险、养老保险和医疗保险。

22年,美团开始试点新职伤险。24年底,我国医保参保率稳定在95%。这两天发布的养老补贴试点,则是针对第三个险:养老保险。

养老保险的周期很长,很容易发生交钱的时候在大城市,拿钱的时候已经退休回老家却只能按老家相对较低的待遇来。骑手当然有养老的需求,但如何去应对这种跨地区长周期,则需要新的做法。

这个方案里有两个核心点:支持骑手自主选择在户籍地或就业地缴纳社保,以及,美团以相关缴费基数为基准,补贴50%的费用。

前者力图解决户籍地和就业地可能存在的落差问题,后者力图将骑手支出控制在“500元心理线”以内。

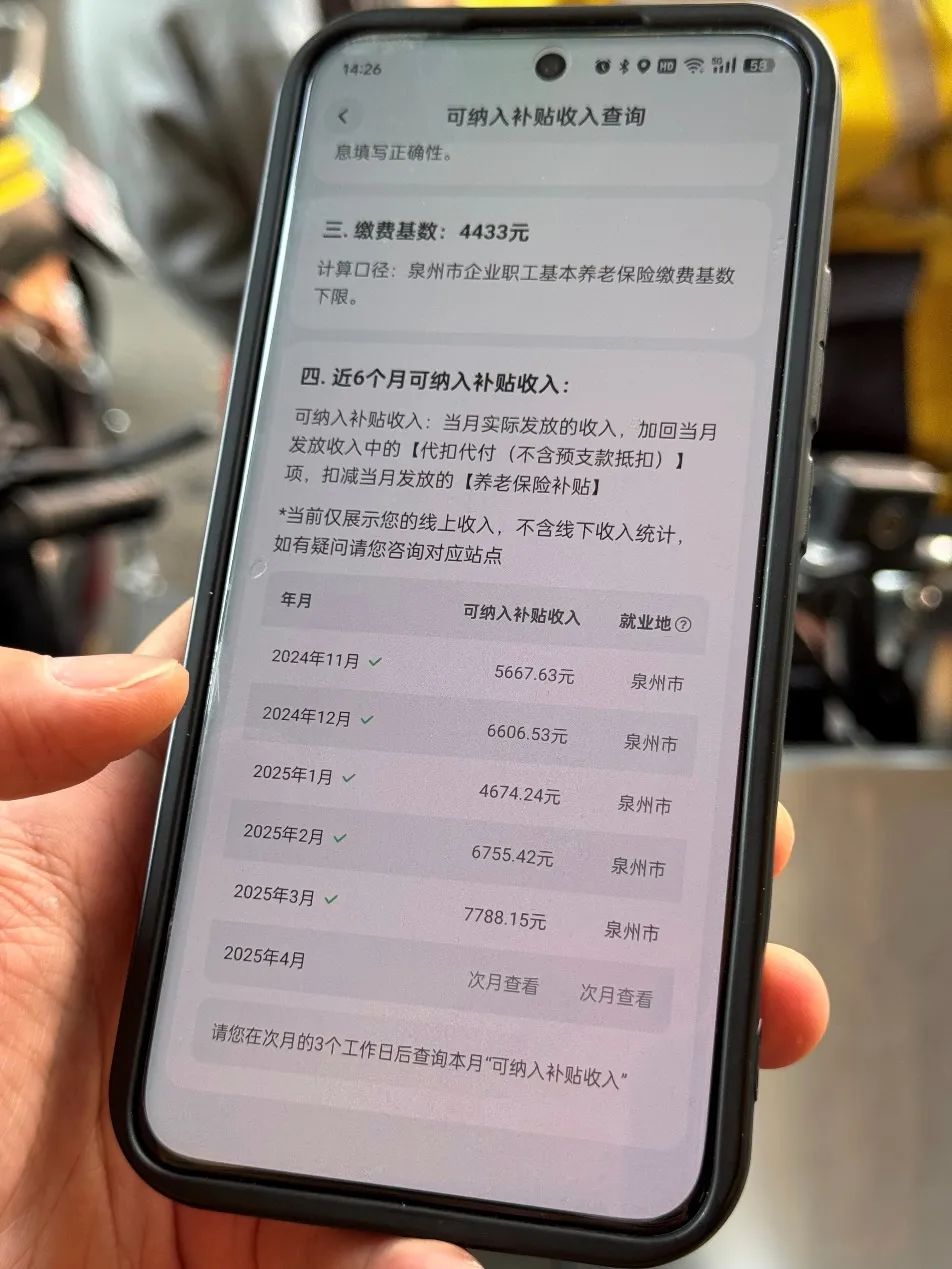

以试点地区为例——泉州市灵活就业人员参加养老保险的最低月缴费基数为4433元,按缴费比例20%计算参保缴费金额为886.6元,美团补贴后骑手可获443.3元现金。南通市最低月缴费基数为4879元,参保缴费金额为975.8元,骑手可获487.9元现金补贴。

以后在北上广这种大城市实施平台补贴,是否依然能控制在500元心理线,倒是值得进一步跟踪观察。

五

这里面的争议在于,为什么平台不能全兜底呢?这样看上去更利好骑手。

根据测算,如果套用传统“二分法”下的五险一金方案(包括企业兜底个人部分),和“补贴一半”解决养老保险的方案,覆盖范围比例在1:3.63。

也就是说,如果用工平台以“兜底”五险一金的方式,每为1位外卖骑手所付出的社保成本,更换为“参保补贴”方式后,便能够解决3.63位外卖骑手的养老保险。

在有限的资源下,惠及更多人的方案,总是比惠及一部分人的方案,来得更优。

如果按照美银证券(BofA Securities)在其2024年报告《全球零工经济社保成本测算》提及“中国外卖平台社保支出或达年20亿元”的口径计算,采用“兜底五险一金”的方案,只能帮助10.66万名外卖骑手解决社保问题。如果采用“参保补贴50%”的方式,则能帮助38.7万名外卖骑手解决养老保险问题。

问题更进一步,这不是平台一家补贴的事。

六

灵活就业群体,总人数逾2亿,这是相当庞大可观的一个数字。

从现实情况来看,发达地区更愿意虹吸发展中地区的青壮劳动力,但在养老这类公共责任上并不愿意承担过多责任。

考虑到外卖骑手、网约车司机、快递小哥等灵活就业群体中高比例的跨地区迁移就业,使得大城市充分获得了这部分迁徙利益。这部分群体共同组成了发达城市的基本便民服务网络和重要“基建”,客观上也起到了帮助大城市吸引人才的效用。

大城市在劳动力红利使用补偿上,应该承担一部分责任。重点研究公共经济与公共政策的张占斌提出了“政府兜底+平台分担+个人参与”。

一些地方政府也在主动试点,比如厦门、杭州针对灵活就业劳动者参保出台了创新补贴方案,是地方政府作为“受益者”主体的付费补贴行为。不过目前主要以新型职业伤害保险、医疗保险为主,尚未扩大到养老保险等关键险种。

所以,在泉州南通试点之后,推广至北上广深杭这样的超一线城市的养老补贴方案,地方政府作为受益方,是不是也该参与到控制在500元心理线之中呢?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}