阅读:0

听报道

一

自微信公号2012年开始以来,一波内容创业兴起。

在内容创业大潮的推动下,涌现出了一些被称为“头部”的大号。有些大号是从博客迁移而来,有些大号则本身就一直是机构媒体或成名大V,还有些大号,在若干年前根本籍籍无名。

从零到年入百万千万,估值动辄上亿,当然是赢家,还是不小的赢家。

但对于产业来说,基于我一向的“渠道为王 内容为本”的观点,一个内容生产源,比起平台渠道,影响力还是弱很多。

所以,本篇着重谈的,依然是渠道/平台类的赢家。(以图文为主,视音频类容我再思考思考,再码一篇)

二

第一个大赢家:今日头条。

今日头条创建于2012年3月,五年的时间,当下估值已进入百亿美元俱乐部,2017年收入过一百五十亿人民币,应无悬念。

今日头条的早期崛起,和内容创业关系并不是太大。

2014年6月,今日头条宣布完成1亿美金融资,估值5亿。这个新闻引起了整个媒体圈的关注,也引发了后来的所谓版权争议。但在当时,内容创业虽已悄然起步,不过谈不上是什么风口。我们基金曾经以100万人民币估值的价格,还投资了一个号。在今天,是很难找到这种估值项目的。

但今日头条后来更为彪悍的发展,与内容创业就颇有关系了。因为大多数内容创业者,即便重心在微信公号上,依然会在头条同步更新。

这给头条带来了巨大的内容数量,对应的,也就带来了巨大的广告位数量。

三

插播。

观察一个以广告为主要收入模式的内容生意,“广告位数量”是一个非常重要的研判指标。

一般意义上所谓的媒体——也就是一个内容生产端——通常会被判定为“体量有限”。体量有限的原因就在于,它的广告位是有限的。

广告依附于内容之上,但内容数量存在天花板后,广告收入就一定会存在天花板。而要提升内容数量,对于内容生产型的媒体来说,这就意味着提高成本。

这就是为什么传统媒体大多都是“集团式生存”的原因,一个组织办了好多媒体,商业上,就是想提升广告位数量。

不过内容平台就和内容生产端不同:它的内容存在两个特点:1、相对于一个独立的生产端,数量极其巨大;2、成本非常低。

互联网的几个做出巨大生意的内容平台,都是这样的。从桌面的门户到搜索;从移动的内容聚合APP到社会化媒体。

它们的广告位数量甚至可以用“无穷”来表达,只要天下依然有生产内容的人。一茬一茬的韭菜,一波一波的羊毛,取之不尽用之不竭。

这段插播其实是很简单的媒体商业入门知识,但有鉴于至今还有人认为“内容为王”,必须写出来以正视听。

四

头条并不是继承门户的衣钵,虽然它看上去和门户有点像。而且它当年起家的时候,主要的竞品也都是门户做的,比如搜狐的新闻客户端。至今,主掌腾讯门户的OMG(网络媒体事业群)还是把今日头条视为最重要的竞争对手之一。

但本质上,张一鸣接过的,是李彦宏的旗帜。

一个很表象的证据就是,今日头条并不想设置总编辑这种岗位(后来出于某些原因设置了),但门户恐怕组建团队的第一件事就是锚定一个总编辑。

你知道百度(不是百度新闻这种业务线)的总编辑是谁么?(笑)

核心关键词是:匹配。

百度的方式是用户发起一个关键字,然后进行相关内容匹配。

头条的方式是挖掘用户的属性指标,推送内容进行匹配。

一个是拉取(pull)一个是推送(push),但只是由于时代原因造成的技术使用不同。根子上,都是与用户兴趣匹配加载内容。

五

头条的崛起,当然有主观努力、战术使用得当之类的原因——任何一个产品崛起都离不开自身努力。但我还是想讲一讲大势。

头条占了很大的移动互联网的便宜。

百度搜索和移动互联网小屏是不匹配的。在桌面,百度是最大的流量入口,真的没有之一。但在移动小屏,这个力量被消解了。

百度作为流量入口,一家就掌握了中国整个互联网营销盘子的2-3成的投放费用。对于甲方而言,我称之为“枢纽式投放”。移动小屏消解了它的力量,等同于部分释放出这一大笔投放费用。而百度一年营收数百亿人民币,即便是点零头,也够一个startup公司吃了。

甲方的一部分预算流向了公号,直接和内容生产端对接,另外有一部分,就在寻找新的枢纽式投放。在腾讯整个广告体系还没有搭载起来之前,这个枢纽,内容聚合类APP是一个不错的选择。

头条准确地掌握住了这个大势,而另外一个内容APP,搜狐新闻,虽然是最早达到装机过亿的,显然战略判断失误,没有继续深耕。

到了头条的第五个年头,也就是今年,正如当年百度在第五个年头创建百度知道(2005年6月)一样,头条推出了自己的问答产品:悟空问答。

这个产品遭到了业内至少是口头上的阻击,包括知乎和微博。而这一变化,也可以让我们观察到,今日头条的对手,已经不再是当年叫喊着版权的内容生产端(媒体),也不完全是诸家门户的聚合新闻APP。

它的敌人更多了。

六

第二个赢家:新浪微博。

微博于2009年开始内测运营,到现在已经八年。与头条不同,这是一个横跨桌面到移动阶段的产品:微博一开始还是很重视桌面表现的,现在应该说几乎所有力量都在移动上。

微博当下市值已经超越了它的老师:twitter。

微博从初创到繁荣到衰落又到繁荣,充分证明了一点,内容平台的核心要务是信息整合。微博盛于海量的第三方信息供给,衰于信息过于嘈杂,又盛于部落化后信息相对有效的分拣与触达。这里面也包括对营销信息的控制。

微博分为两个阶段,中间大致以2013年为分割线。

第一个阶段,超级大V策略。在这个阶段中,几乎所有人都看好微博,甚至喊出“围观改变中国”这类不乏天真的口号。

第二个阶段,部落化策略,也就是扶持中小V。这个阶段微博努力下沉,并开始收编或整肃第三方营销势力。但这个阶段刚开始非常艰难,以至于在北上广很多会议论坛,都会听到“现在没人用微博”了之类的说法。

我和大多数评论者不同,第一个阶段我看空第二阶段我看多。而空翻多的一个重要原因,在于一个指标。

与前文所提及的广告位数量一样,这个指标也是观察一个以广告为主要收入模型的内容业态的关键数据:广告主数量。

2012年四季度的时候,曹国伟在披露微博数据时提到,后者的广告主数量是80个——嗯,真的,没少写个零。

时至今日,已经坐拥数十万广告主,是非常标准的“小生意的大故事”。

七

微博的传播模型是一个很混杂的方式。它既有用户到用户的所谓社会化传播,也有微博运营方自己做的所谓主题议程设置。你很难说微博场域里是中心化的,也不能简单地一刀切下去说这是去中心化的。

脱胎于新浪这样的门户,其实微博无法摆脱骨子里媒体公司的基因。所以对微博正确的描述是:社会化媒体(social media),而不是社交网络(social network)。可以说,本文说论述的四大赢家中,最接近媒体的,是微博。

头条上的内容来自于外部内容抓取/同步,以及直接在头条平台上推送(或自行同步其它平台账号)。后者被称之为头条号。头条号目前总量已经达到80万的规模,其中有八成,属于江湖意义上的“自媒体”——一般理解为正统传统媒体开设的媒体账号。

微博就与此非常不同。微博几乎没有来自第三方同步或抓取的内容。几乎所有的微博用户,都在微博上生产、传播内容。故而微博很少碰到所谓版权争议的问题。

也正因为此,微博视自己为一个内容生产部门,对头条的同步越来越不能忍。才会有最近两天发生的一次昏招。这个匪夷所思的对用户著作权的权利主张,其背后动因就在于,广告是附着于内容上的。微博大概以为,打掉了头条(包括悟空问答)对微博的同步,可能会减少后者可卖的广告位吧。

直至今日,微博还是有很强的从新浪传承过来的内容思维的影子,而不是如头条、百度那般,骨子里认为自己是一家技术公司。其实微信公号平台方也从来不认为自己是一家内容公司,虽然表象上如微博般,也是海量的第三方在平台上生产内容。

八

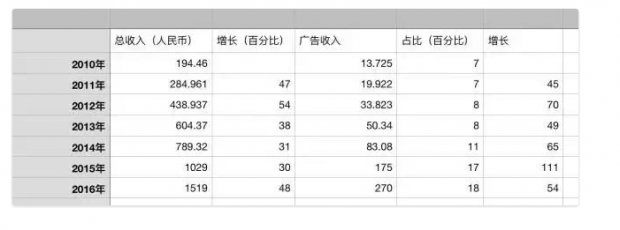

第三个大赢家:腾讯。

的确,类似朋友圈广告、广点通之类,和WXG(微信事业群)关系不大,也的确OMG还在苦苦寻找自己的存在感,但我说的是腾讯,一个整体的腾讯。

腾讯主要的收入依然在游戏上,所以它的市值飙升和内容赢家是否有关联还不好讲。依然看一下广告的表现。

这张表格能够清晰地反映出,广告占整个腾讯收入盘子的比重在逐年上升。

同时,我们也能从两栏同比增幅中注意到,腾讯广告收入的增长相当快,跑过整个腾讯收入大盘。

那么,腾讯广告收入发力在哪里呢?

九

这张表统计的是腾讯两个业务(游戏和广告)从2014年Q1到2017年Q2的逐季表现。

首先我们能看到的是,游戏在腾讯整体收入的占比最近五个季度已经长期低于5成。2017年现象级游戏王者荣耀的耀眼表现,使得Q1游戏占比阻换了一直下滑的占比,但到了二季度,度过广告行业营收最惨淡的Q1之后,占比重新回落。

2015年开始的历个季度,广告单季度同比增幅非常可观。细查下来,腾讯广告两翼,其效果广告(2017年略调了统计口径,改名为社交及其它广告)同比增幅超越其品牌广告(2017年略调了统计口径,改名为媒体广告)。

而效果广告,主要的构成部分就是朋友圈广告、微信公号上的广点通等。

2013年开始酝酿14年正式兴起的内容创业,公号数量从十万级到百万级到今天的千万级,为广点通广告提供了大量的可售卖广告位置。而微信用户对朋友圈的粘着度——按照腾讯科技企鹅智酷的说法,朋友圈力压点对点通讯,是微信头号使用频率的功能——也使得朋友圈广告得以大卖。

所谓的品牌广告,腾讯官方说法是主要反映来自移动端平台(如腾讯新闻)、腾讯视频等收入。也就是说,这个部分,的确可以基本对标今日头条。整个2016年,收入也过百亿。2017年调整口径后,被定义为媒体广告收入(主要包括新闻、视频及音乐的广告位产生的收入),上半年也已经斩获65亿余人民币,而广告行业一般下半年高于上半年,全年收入过一百五十亿也应无疑问。

这样的成绩单,说腾讯要提防今日头条倒也没差,但要说被头条压制,显然属于杞人忧天了。

腾讯,理所当然的,是内容行业里的大赢家。

十

第四个大赢家:阿里。

与类亚马逊的京东所不同的是,阿里本质上的业务并不是零售,而是广告(商家的营销费用)。号称免费的淘宝靠帮助商家推广获取利润,品牌扎堆的天猫,则是抽取交易佣金。

京东的交易量(GMV)越大,并不一定会形成利润,因为它是差价模式,有进货成本。但阿里系GMV越大,自身的收入也就越高,GMV到达一定规模后,足以形成利润。

但阿里这样“虚拟商业地产”的模式,伴随着移动兴起的小屏化后,面临严峻的考验:推荐位营销位广告位相对PC端还要不够用。如果应对不当,将会导致极速推高平台上商家的营销成本,使得所有商家进入囚徒困境,最终整个生态崩盘。

阿里的应对方式是:引入广告化的内容,一方面增强用户粘度,一方面创造无穷多的广告位置。

淘宝达人登场,发展到极盛时,有百万之众。

十一

早期的所谓内容生产极其简单,被称为双列清单:

一句话+若干个商品图片,就可以抽佣。前提是,达人清晰这里的游戏规则:哪些商品转化率高、佣金高。据称有年入可达数百万。

但这些内容非常轻,而且制作者通常会偏向于所谓爆款。这使得淘系流量依然会向头部商品聚焦,无法对平台上大部分商家形成普惠式的流量供给。

阿里开始改变策略。

十二

有必要略微介绍一下淘系内容生态。

今天你打开手机淘宝,与其说是打开了一个网络购物应用,不如说是打开了一本消费类电子刊物。这个刊物的内容相当庞杂海量,天量级内容的“精品购物指南”。

首屏所出现的“淘宝头条”,理所当然的是一种内容,或可定位成消费领域的今日头条。

但往下的类似有好货、必买清单、男神范(如果是女生打开淘宝,看到的是爱逛街)等等,都是它的内容板块。只不过淘宝头条的内容偏“资讯”类,而这些板块的内容偏“导购”类。佣金结算方式前者以CPC为主,后者以CPS为主。

这些内容按照阿里的定义,被称为“公域内容”。

而底部导航的第二个按钮“微淘”,所指向的,被称为“私域内容”。公域和私域内容所产生的佣金,结算方式并不相同。

之所以前者被称为公域内容,是因为内容生产者所进行的内容生产,是有固定格式的,且用户也是根据算法匹配的。而后者的私域内容,生产格式并不强调,用户也是因为关注了某个内容源(可能就是个商铺,也可能是一个内容生产者)才会被这些内容触达。

与消费密切相关的内容,大部分情况下,并没有太强的时效性。一篇对某皮衣进行介绍的文字,有可能在“有好货”或者“必买清单”之类的板块中有长达半年的曝光期,换而言之,内容生产者可以指望这篇文章长达半年的佣金获取。这是淘系内容,与其它内容平台非常不同的地方。

十三

阿里的策略调整在于两个方面:

1、鼓励有一定篇幅的内容生产(当然也包括视频、直播),一句话加一堆商品照片的双列清单在今天已经很少见了。

2、在公域内容里的佣金计算上做了大刀阔斧的调整。一份CPS,扣除阿里系提走的3成,剩下的7成,内容生产者只能立刻获得其中的10%(也就是整个CPS的7%),还有9成(相当于63%)被置入资金池,由阿里进行动态分配。大致上,就是对所谓好内容但可能转化不高进行扶持。

阿里于今年启动,中文名字叫阿里创作平台。号称要在三年里投入100亿来扶持内容。

请注意上方的频道投稿。

基于身份标签——官方根据具体情况,赋予不同的标签,比如图文类、短视频类、主播类(不开店)、红人类(开店的)、淘女郎(一般背后有经纪公司)等等。据说,这种身份标签高达上百个——内容生产者可以申请相应的频道开通,并针对性地进行写作。比如投在“有好货”频道,内容就有可能出现手淘首页的有好货板块。但频道投稿有非常严格的格式要求,不是像微信公号那样,想怎么写就怎么写,想怎么排版就怎么排版。

另外商家也可以发布V任务,由内容生产者去申领,其结算方式以CPM为主。

当下,月入过十万的生产者,已经超过1500人——其实这个数字并不算太低。微信公号月入过十万的,又有多少呢?

而对于阿里来说,内容有效缓解了整个淘系营销资源紧缺,商家囚徒困境的局面。我个人认为,最新一季财报的亮眼表现,其背后,与内容是分不开的。

十四

有赢家就有输家。

百度是当仁不让的输家之一,在贴吧事件之后魏则西事件之前,百度的财务表现就出了问题。我专门写过“这两年百度发生了什么”分析它2013、2014、2015年的状况。

百度更冤的一件事是:多少公号狗拿着百度写(pin)稿子,营销收入赚得盆满钵满,却和百度一点关系都没有。

百度还有机会么?

我不知道。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}